(신한투자증권 화장품, 현진섬유/어패럴파크)

직물/의류; OEM 주가 추세인가?

영원무역 실적 서프라이즈, 절대우위 확정

– 지난해 말~올해 초 미국 패션 소비 호조, 재고율 정점 조짐, 영원무역 주목 등으로 의류 OEM에 대한 시장의 관심이 높아질 전망이다.

– 영원무역 매출 및 영업이익 전년동기대비 37%, 전년동기대비 67% 성장하여 당사 추정치(1,512억원) 및 컨센서스(1,549억원)를 크게 상회. 환율 영향 조정 후에도 매출 15% 이상 증가

– 2월 중순 실적을 발표한 한세실적(4Q22 매출액 -7% yoy, 영업이익 -32% yoy)과는 달리, OEM 산업의 절대강자는 실적 업체의 성장임이 증명됨

영원무역의 안정적 성장 2023년, 한세실업은 계단식 실적 회복 기대

– 영원무역의 어닝 서프라이즈 이유 평균 주문 가격(P)은 증가하지만 생산량(Q)은 크게 증가합니다. 이것은 구매자 차별화 때문입니다.

– 미국 시장 PB 제품이나 중저가 캐주얼 웨어의 수주를 많이 받는 한국 니트웨어 OEM의 4Q22 주문량이 감소한 가운데 영원무역은 바이어 증가 덕분에(노스페이스, 파타고니아, 룰루레몬 등)

– 한세실업은 1Q23 실적이 부진하지만 2Q23부터 실적 회복이 기대된다. 2022년 F/W 시즌 수주량은 1회 조정되기 때문에 2Q23~3Q23 수주량(Q) 기준 부담은 적다.

– P의 개선은 한세에서 가장 크다. 이처럼 업황 개선 가능성이 커질수록 한세는 실적 변동성과 주가에 더 민감하게 반응할 것으로 보인다.

단기 OEM 상업구매, 중장기 구매접근

– 중요한 것은 환율 효과가 제거되었기 때문에 순수한 Q 성장이 가능한지 여부가 중요합니다.

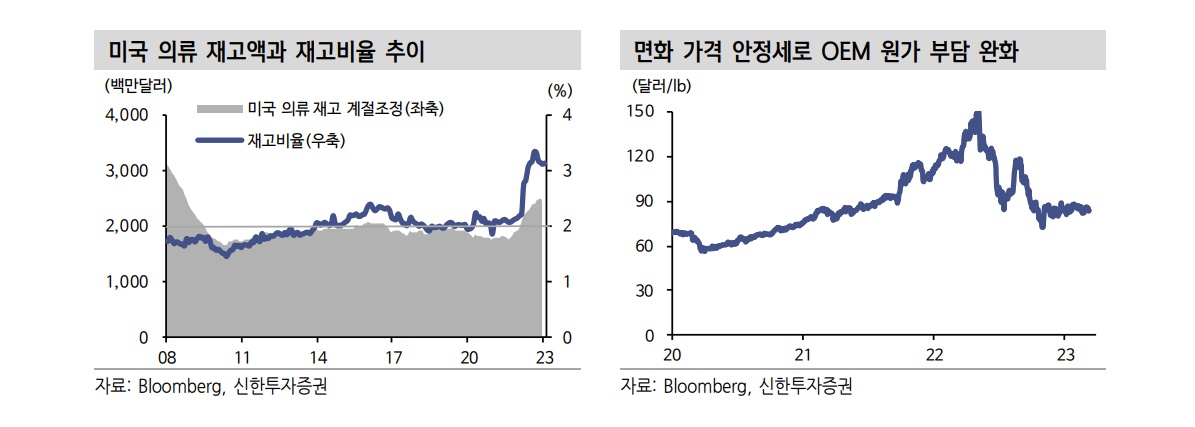

– 적어도 미국 소비가 현 상황을 유지하거나 개선된다면 Q 성장 가정을 높일 수 있음. 그러나 미국의 추가 긴축에 대한 우려와 높은 절대재고로 공격적인 수주확대 가능성은 낮아 보인다.

– 영원무역과 한세 모두 미국 소비의 수혜(영원 40%, 한세 90%), 대만/중국 OEM보다 훨씬 매력적인 Valuation 매력.

– 단, 미국 재고 수준과 긴축 정책을 감안할 때 2024년은 23년보다 더 많은 수주가 예상된다. 단기 무역매수 권고, 중장기 매수 관점 접근

*원본 링크: http://bbs2.shinhaninvest.com/board/message/file.do?attachmentId=313314

위 내용은 2023년 3월 9일 오전 7시 15분에 연구 및 분석 자료 게재 승인을 받은 내용입니다.

#국내주식 #의류 영원무역, 한세, 화승기업, LF, 휠라홀딩스, 신세계인터내셔날, 한섬, 코웰패션 등

* 위 링크에서 구매시 저에게 소정의 수수료가 제공됩니다. 모아서 커피 사올게.